L’esthétique médicale et chirurgicale, un marché dynamique et innovant

Dédié aux chirurgiens plasticiens, aux dermatologues, et aux différents experts du monde de l’esthétique médicale et chirurgicale, l’IMCAS World Congress est devenu en 20 ans l’un des plus importants rendez-vous mondiaux de la profession. Cette manifestation reçoit chaque année plus de 12 000 participants provenant de 112 pays différents. Médecins, leaders de l’industrie, analystes, investisseurs et start-ups se sont …

Sommaire

Dédié aux chirurgiens plasticiens, aux dermatologues, et aux différents experts du monde de l’esthétique médicale et chirurgicale, l’IMCAS World Congress est devenu en 20 ans l’un des plus importants rendez-vous mondiaux de la profession. Cette manifestation reçoit chaque année plus de 12 000 participants provenant de 112 pays différents. Médecins, leaders de l’industrie, analystes, investisseurs et start-ups se sont ainsi réunis pour comprendre les activités majeures du marché (fusions- acquisitions, stratégies déployées, investissements) et présenter les innovations de demain. L’occasion pour le Dr Benjamin Ascher et Laurent Brones, Coordinateurs du Global Market Summit 2022 de présenter les analyses, les perspectives et les tendances du marché de l’esthétique médicale et chirurgicale de 2019 à horizon 2025.

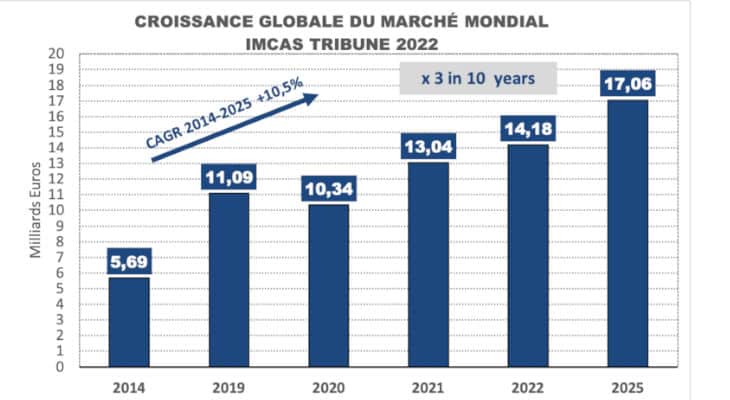

Un marché qui pourrait tripler d’ici 10 ans

Le marché de l’esthétique médicale et chirurgicale est un marché dynamique, malgré les nombreux défis liés aux conséquences de la pandémie et de la guerre en Ukraine en particulier. Selon les données collectées auprès de Clarivate, relayées par l’’IMCAS, il devrait tripler en 10 ans passant de 5,7 à 17,1 Milliards d’Euro entre 2014 et 2025, pour une croissance moyenne annuelle record de 10,5% sur cette période.

«Le Marché Mondial BtoB (industriels, professionnels de santé, distributeurs) a été marqué par une baisse de 750 Millions d’Euros en 2020, liée à la crise de la Covid-19. Il y a ensuite eu un rattrapage en 2021 reflété par une croissance de +26%, au-delà de la croissance moyenne observée ces dernières années, pour augmenter de 3 Milliards d’Euros entre 2020 et 2021», soulignent les coordinateurs du Global Market Summit 2022. A compter de cette année 2022, avec une croissance estimé de +8,7% par rapport à l’année précédente, le marché devrait reprendre le rythme de croissance observé depuis 10 ans avec un TCAC 2014-2025 (Taux De Croissance Annuel Composé) de 10,5% malgré les incertitudes économiques et géo-politiques.

Entre 2019 et 2025, la région APAC demeurera la plus forte en terme de croissance à +8,9% suivie par la région d’Amérique latine (LA) à +7,6%, puis par l’Europe et l’Amérique du Nord USA à +7% chacune. Il est à noter que les USA représentent près de la moitié du marché mondial, la région APAC et l’Europe sont au même niveau d’activité. L’impact de la guerre en Ukraine, en particulier sur le marché Russe, et le risque inflationniste n’est pas pris en compte dans ces données.

Le remodelage corporel et les injections, les segments les plus dynamiques

Les marchés du remodelage corporel et des injections restent les segments les plus dynamiques des 6 principaux marchés avec des TCAC 2019-2025 respectifs de 9,3% et 8,9%.

Les produits injectables (Toxine Botulique, Acide Hyaluronique et autres produits de comblement) restent, eux, le premier marché en terme de valeur (50,5%) en 2021. Ce segment devrait augmenter de 8,9% par an jusqu’en 2025, passant de 2,2 milliards en 2014 à près de 8,9 milliards d’euros en 2025. Notons que ce segment de marché a connu une croissance moyenne annuelle record de +13,8% par an depuis 10 ans. Le marché mondial des produits de comblement dépasse de 26,4% celui des toxines, sauf aux USA où le marché des toxines est largement supérieur à celui des produits de comblement (+18%).

Les équipements à base d’énergie (EBD/EnergyBased Devices) incluant les lasers, radiofréquences, ultrasons et dispositifs de remodelage du corps, ont été les plus impactés par la crise de la Covid-19 en 2020 avec une baisse de 12,8 %. Ils devraient cependant bénéficier d’une croissance estimée à 6,9% par an (TCAC 2019-2025), liée à la forte croissance des dispositifs de remodelage du corps +9,3%, et passeront de 2,6 milliards à 3,8 milliards d’euros en 2025. Le segment des Cosméceutiques (cosmétique médicale) a été le seul du marché à observer une forte croissance en 2020, liée aux confinements pendant la crise de la Covid-19. Il a même franchi le palier des 2 Milliards d’euros en 2021, soit +23% en deux ans avec un TCAC 2019-2025 à 7%. Le marché des implants mammaires, qui a logiquement connu une baisse de 11% en 2020 voit sa demande augmenter légèrement depuis, malgré les retraits sur le marché de certains modèles. Pour ce segment on observe un TCAC 2019-2025 à 3,3% soit une progression plus lente que sur la période précédente, le marché ayant doublé depuis 2014.

Un record sans précédent pour les fusions et acquisitions

Selon les analystes de Michel Dyens & Co, «le marché des fusions et acquisitions est démonstrateur de l’attractivité grandissante et de la croissance de l’esthétique médicale dans le monde». Les fusions et acquisitions du Secteur ont ainsi atteint un record sans précédent de 15,2 milliards d’Euros en 2021, retrouvant les niveaux d’activité précédents la pandémie, démontrant une dynamique de marché toujours plus forte.

Cette dynamique a été catalysée par des plans de relance budgétaire sans précédent en Chine, aux États-Unis et dans l’UE, ainsi que par des injections massives de liquidités par toutes les banques centrales et des taux d’intérêt bas (alignement macroéconomique et monétaire favorable). Les fusions et acquisitions ont pu capitaliser sur l’environnement exceptionnellement avantageux dû à l’euphorie de la réouverture des cliniques médico-esthétiques, l’explosion de la demande et au «Zoom-Boom» permanent, exposant le besoin d’opérations et de rajeunissement facial.

«Tous ces éléments montrent la résilience de l’esthétique médicale alors que les cliniques esthétiques étaient à l’arrêt au plus fort des confinements et de la pandémie. Il faut prendre en compte également l’irrésistible montée en puissance des nouveaux acteurs asiatiques et de la région du Golfe comme nouveaux profils d’acquéreurs à la manœuvre», commentent les analystes de Michel Dyens & Co, «cette reprise avait déjà commencé de manière perceptible au quatrième trimestre 2020, lorsque les premières grandes économies sont sorties de la pandémie. Elle s’est ensuite accélérée pour atteindre un pic au quatrième trimestre 2021, défiant même les menaces pandémiques du nouveau variant Omicron qui commençaient à se manifester».

La croissance du M&A dans le secteur tire également partie d’un certain nombre de changements de paradigmes durables combinant leurs forces, comme la personnalisation de l’esthétique et de la cosmétique dans des protocoles holistiques, accélérant la tendance à l’acquisition de cibles d’esthétique médicale par des dermocosmétiques ou des Big Pharma. Cette démarche permet d’offrir une plateforme holistique verticalement intégrée des traitements anti-âge. Parmi ces changements, on observe aussi l’émergence du segment de la réjuvénation alors que la génération Z et les Millennials réalisent qu’ils doivent prendre le contrôle de leur vieillissement cutané le plus tôt possible et l’explosion des skinboosters comme thérapie d’entrée dans l’écosystème esthétique. Enfin, la fuite vers la sécurité avec de nouvelles technologies disruptives, renforçant les traitements rapidement effectifs et les procédures non-invasives et à gratification instantanée sans «éviction sociale».

La digitalisation, un levier à la démocratisation de l’esthétique médicale

La digitalisation a également catalysé la démocratisation de l’esthétique médicale avec des techniques de prévisualisation qui ont permis à des chirurgiens plastiques d’être à l’avant-garde des traitements et d’innover sur plusieurs points: la conversion et la fidélisation, la télémédecine et le télédiagnostic ainsi que la démocratisation de plateformes esthétiques omniprésentes comme Realself, SoYoung et Gengmei, véritables GPS du monde de l’esthétique.

L’année 2021 a été marquée par une augmentation de la valeur moyenne/médiane des transactions (608 millions d’euros en 2021 contre 393 millions d’euros en 2020), une augmentation du nombre de transactions (30 en 2021 contre 20 en 2020), un retour en force accéléré des acheteurs stratégiques rééquilibrant les statistiques des investisseurs ; ils représentent environ 2/3 du volume total des transactions.

Les investisseurs financiers sont principalement des Private Equity de premier plan qui ont tendance à réaliser des transactions plus importantes représentant 70 % de la valeur (KKR, Bain Capital, Blackstone, CARLYLE, CVC, GS, GROUP, MUDABALA, EQT, ADIA, VITRUVIAN), soutenues par des liquidités abondantes et une politique de taux d’intérêt bas (US$, GBP, CNY), voire parfois négatifs, dans les principales zones monétaires.

L’année 2021 a également été marquée par une augmentation du nombre et de la valeur des transactions dans la région APAC et dans le reste du monde, même si les États-Unis ont continué de porter le flambeau du secteur en 2021, car les transactions les plus importantes y ont eu lieu. Les multiples de transaction ont augmenté sous l’effet de l’augmentation de la valeur moyenne des transactions, de l’essor des marchés de capitaux et de l’émergence des SPAC, ainsi que du déplacement vers l’Asie-Pacifique.

Evolution en 2022 et perspectives

Le secteur a connu un essor important des fusions et acquisitions au premier trimestre 2022 avec un certain nombre de nouvelles transactions annoncées avec des multiples records tels que Bain Capital avec l’acquisition de Classys pour 858 millions de dollars ou 10,2 fois le chiffre d’affaires ; SPAC Viveon Health acquérant Suneva Medical pour 14,8 fois le chiffre d’affaires ou encore Bloomage acquérant en avril YEK, spécialiste de la régénération tissulaire à base de collagène, pour 10,6 fois le chiffre d’affaires.

«Les incertitudes géopolitiques, suite à l’aggravation de la guerre en Ukraine, constituent désormais une menace majeure et ont eu un impact considérable sur les marchés des capitaux. Une situation aggravée par la hausse des taux d’intérêt, l’inversion de la courbe des taux d’intérêt, l’inflation galopante, l’hypervolatilité de tous les marchés boursiers des investissement en technologie, les turbulences sur les marchés des changes et des crypto-monnaies, les perturbations de la chaîne d’approvisionnement et l’instabilité des prix de l’énergie et des matières premières. Tout ceci étant exacerbé par les risques inhérents au changement climatique». Des conséquences qui se manifestent notamment par le retrait le 16 mai dernier de l’introduction en bourse de Galderma sur le SIX de Zurich pour une capitalisation cible de CHF 22 bn dont la cotation pourrait être repoussée à l’automne ou au Q1 2023 en fonction des conditions du marché, pour ne pas préjudicier son potentiel de valorisation dans un contexte déstabilisé par une confluence de facteurs négatifs.

Les marchés des fusions et acquisitions sur les marchés de la dermatologie et de l’esthétique médicale n’ont pas été affectés jusqu’à présent, mais la banque d’affaires Michel Dyens prévoit que les développements susmentionnés auront des répercussions négatives.

Interventions chirurgicales et procédures non-invasives, la nouvelle donne économique mondiale

Les données publiées en décembre 2020 par l’ISAPS (Société Internationale de Chirurgie Esthétique et Plastique) dans son étude annuelle révèlent une augmentation de 5,7% des actes cosmétiques non chirurgicaux et un recul de -10,9% des actes cosmétiques chirurgicaux au cours de l’année 2020. Les chiffres de cette étude sont basés exclusivement sur l’estimation du nombre de chirurgiens plasticiens actuellement en activité dans chaque pays étudié et sur l’échantillon de réponses fournies. Le traitement au laser ablatif fractionné a connu une croissance de 17,9%; le photorajeunissement est également concerné avec une croissance de 32,3%. Le traitement non-invasif le plus populaire, après les injections à visée esthétique, demeure l’épilation qui a de plus connu un pic de croissance de 76,1% en 2020 chez les chirurgiens plasticiens.

Les interventions selon les âges

Les interventions à visée esthétique sont les plus nombreuses pour la tranche des 35-50 ans, qui a recours en majorité à des procédures non chirurgicales. La procédure qu’ils demandent le plus est l’injection de toxine botulique, la moitié de ces procédures étant effectuée sur ce groupe d’âge.

Les 19-34 ans sont la deuxième tranche d’âge en nombre d’actes à visée esthétique, ils sont plus enclins à recourir à la chirurgie que les moins jeunes. Ils représentent 68% des rhinoplasties pratiquées dans le monde. Cette tranche d’âge est aussi à la première place du nombre de liposuccion pratiquées, représentant 48% des procédures.

Le nombre d’actes chirurgicaux pratiqués atteint toujours un sommet sur la tranche des 19-34 ans puis diminue avec l’âge. Le nombre d’actes non-chirurgicaux culmine chez les 35-50 ans, en particulier pour les injections de toxine botulique où cette tranche d’âge représente plus de 50% des injections pratiquées dans le monde. L’injection de toxine botulique est la procédure esthétique la plus populaire pour tous les groupes d’âge (19-34, 35-50, 51-64 et 65+) à l’exception des patients de 18 ans ou moins. Les patients mineurs vont en effet pratiquer davantage d’opérations chirurgicales, rhinoplastie en premier lieu, que d’injections de toxine botulique ; ils restent le groupe d’âge pratiquant le moins d’interventions esthétiques.

Top 5 mondial des procédures chirurgicales les plus pratiquées en 2020

- Augmentation mammaire (recul de 9,5% par rapport aux années précédentes) 2. Liposuccion (recul de 10,5 %)

3. Chirurgie des paupières – blépharoplastie (recul de 2,7%)

4. Rhinoplastie (croissance de 3,7%) - Abdominoplastie (recul de 17,2%)

Au cours de l’année 2020, 78% des cliniques esthétiques ont dû fermer temporairement, ayant pour conséquence une baisse exceptionnelle du nombre de procédures chirurgicales. Il a en effet diminué de 10,9% en 2020, principalement porté par le recul des procédures pratiquées sur le corps (-14%) et les actes de chirurgie mammaire (-15,9%). La rhinoplastie est la seule intervention en croissance ; cela peut s’expliquer par l’impact de la Covid-19 sur notre quotidien, notamment le boom des réunions en vidéoconférence et l’utilisation plus fréquente de filtres sur les réseaux sociaux.

Lors de la pandémie, 42% des cabinets ont vu leur nombre de patients diminuer pour des raisons sanitaires. Fin 2020, 45% des chirurgiens esthétiques confirment être revenus au niveau pré-pandémique.

Top 5 mondial des procédures chirurgicales pratiquées sur le corps

- Augmentation mammaire (16% du total de ces procédures) 2. Liposuccion (15,1%)

3. Abdominoplastie (7,6%)

4. Lifting mammaire (5,9%)

5. Réduction mammaire (4,2%)

Top 5 mondial des procédures chirurgicales pratiquées sur le visage

- Chirurgie des paupières

(12,1% du total de ces procédures) - Rhinoplastie (8,4%)

3. Transfert de graisse – visage (5,1%) - Lifting du visage (4,1%)

5. Chirurgie des oreilles (2,5%)

Top 5 des procédures non invasives les plus pratiquées au monde les plus pratiquées au monde

- Injection de toxine botulique (43,2% du total de ces procédures)

2. Injection d’acide hyaluronique (28,1%)

3. Epilation (12,8%)

4. Réduction de graisse à l’aide de dispositifs de remodelage du corps (3,9%) - Photo-rajeunissement (3,6%)

Le Top 5 est identique à celui de l’année 2018, avec une croissance presque doublée de l’épilation et une légère baisse de croissance des injections. En 2020, le nombre total mondial de traitements non invasifs pratiqués a augmenté de 5,7%, porté en grande partie par la croissance de 76,1% de l’épilation. Les injections à visée esthétique (toxine botulique et fillers) restent cependant les procédures non invasives les plus pratiquées, représentant 71% des interventions non chirurgicales dans le monde.

Les femmes restent les plus demandeuses d’interventions à visée esthétique

Les femmes restent les plus demandeuses d’interventions à visée esthétique et représentent 86,3% des patients au niveau mondial en 2022, pourcentage en légère baisse.

Top 5 mondial des procédures chirurgicales pratiquées chez les femmes

- Augmentation mammaire (18,3% du total mondial chirurgical)

- Liposuccion (14,9%)

3. Chirurgie des paupières (11%) - Abdominoplastie (8%)

5. Lifting mammaire (7,3%)

Top 5 mondial des procédures chirurgicales pratiquées chez les hommes

- Chirurgie des paupières

(18,6% du total mondial chirurgical)

2. Liposuccion (16,2%)

3. Correction de la gynécomastie (15,2%) - Rhinoplastie (15,1%)

5. Chirurgie des oreilles (6,3%)

Les traitements les plus populaires en Europe restent l’augmentation mammaire et la liposuccion

Les Etats-Unis et le Brésil sont toujours les deux pays comptant le nombre le plus élevé de chirurgiens plas- ticiens en activité (plus de 5800 au Brésil et 7000 aux Etats-Unis, contre environ 1000 en France).

Les États Unis restent le premier pays mondial en termes de procédures chirurgicales et devancent le Bré- sil en procédures non invasives par rapport à 2018. Les données de la Chine ne sont pas rendues publiques, mais elle doit également être prise en compte comme l’un des principaux acteurs mondiaux tant pour les procédures chirurgicales que non chirurgicales.

Les traitements les plus populaires en Europe et aux USA restent l’augmentation mammaire et la liposuccion, tandis qu’en Asie, la chirurgie des paupières y est la plus pratiquée, aux côtés du lifting et du transfert de graisse (visage).

Chez les mineures, l’augmentation mammaire est de plus en plus populaire, 43% des femmes mineures font appel à cette procédure pour des raisons purement cosmétique notamment en Europe et en Amérique Latine.

Plusieurs grands changements au cours de l’année 2020, dont la Covid-19, ont bousculé les équilibres du marché et ont provoqué un recul sans précédent du nombre de procédures en général mais surtout des actes cosmétiques chirurgicaux. Toutefois une tendance à la hausse se confirme concernant les procédures sur le visage. La rhinoplastie a connu un pic de croissance élevé ainsi que d’autres actes non- invasifs comme l’épilation. Nous pouvons y voir un changement profond dans notre manière de nous percevoir aujourd’hui, qui conduit à repenser les besoins des patients de demain.

(Sources : L’IMCAS / Les chiffres présentés dans les pages suivantes viennent d’une analyse de plusieurs données disponibles sur le marché qui ont été compilées et résumées. Ces données sont fournies par Clarivate (société d’études de marché), Michel Dyens (banque d’affaires) et l’ISAPS (Société Internationale de Chirurgie Esthetique et Plastique).

-

Beauté connectée : Comment la technologie est en train de révolutionner l’industrie cosmétique

-

Le secteur pharmaceutique s’engage sur une trajectoire de décarbonation et de sortie des emballages en plastique à usage unique

-

Prévention : 25 innovations pour développer la santé de demain

-

L’industrie pharmaceutique en pleine mutation

-

Panorama de l’industrie pharmaceutique en France

-

in-cosmetics Global Awards 2024 : Les innovations cosmétiques récompensées

-

In-cosmetics Global : L’excellence scientifique et l’innovation au cœur de l’industrie de la beauté

-

Sécurité des utilisateurs et intégrité des données : Quelles solutions pour les laboratoires ?

-

Métrologie : Quelles bonnes pratiques de mesure pour le laboratoire de demain ?

-

Réinventer la recherche, la production et le contrôle : Les défis des laboratoires pharmaceutiques et cosmétiques

-

Découvrez Lactalis Ingredients Pharma, nouvel acteur du marché du lactose pharmaceutique

-

Le choix de la désinfection des surfaces par voie aérienne

-

Découvrez comment les entreprises de cosmétique, soin et parfum accélèrent le développement de leurs produits tout en assurant la conformité réglementaire