Panorama de l’industrie pharmaceutique en France

«Il est indispensable de refonder la politique de financement et de régulation économique du médicament. La construction de l’Europe de la santé sera également déterminante, à condition que la révision législative pharmaceutique européenne n’entrave pas davantage la course à l’innovation sur notre continent, en réduisant la propriété intellectuelle ou les incitations à la recherche. Il nous appartient collectivement de …

Sommaire

«Il est indispensable de refonder la politique de financement et de régulation économique du médicament. La construction de l’Europe de la santé sera également déterminante, à condition que la révision législative pharmaceutique européenne n’entrave pas davantage la course à l’innovation sur notre continent, en réduisant la propriété intellectuelle ou les incitations à la recherche. Il nous appartient collectivement de ne pas laisser l’avenir de la santé nous échapper et de recréer un horizon enviable pour les patients : l’accès équitable et durable aux traitements dont toutes et tous sur notre territoire avons besoin», écrit dans l’édito du Bilan économique 2022 (à télécharger à la fin de l’article), Thierry Hulot, président du Leem, les entreprises du médicament.

Selon ce document, le chiffre d’affaires global de l’industrie pharmaceutique en 2021 représente 63,1 milliards d’euros dont 49 % à l’exportation. Les médicaments remboursés par l’Assurance maladie constituant un marché administré, les industriels du médicament sont amenés à reverser en fin d’année une partie du chiffre d’affaires correspondant au titre des remises conventionnelles. Ainsi, remises déduites, le chiffre d’affaires net des médicaments régulés s’élève à 24,5 milliards d’euros.

Avec 99 310 salariés, l’emploi dans l’industrie pharmaceutique poursuit, en 2020, sa légère croissance, de l’ordre de 500 unités. La dynamique d’emploi du secteur s’inscrit dans une tendance assez stable depuis 2014, après un fort recul constaté dans les années qui ont suivi la crise financière de 2008 (2008-2013). L’industrie pharmaceutique suit, en 2020, une trajectoire de l’emploi favorable (+ 0,5 %) démontrant sa résilience en période de crise sanitaire, quand le reste de l’industrie baisse de 1,2 %. Les entreprises du médicament ont embauché environ 11 400 personnes en 2020, dont près de 42 % en contrat à durée indéterminée (CDI), soit un niveau proche de celui observé en 2019 (environ 5 100 entrées). Les entrées en CDD, environ 3 000, progressent légèrement par rapport à l’année dernière.

Selon les repères sur l’emploi du Leem, 29,8% des recrutements en 2020 ont été faits sur des métiers de production, puis viennent les fonctions administration (28,6%), la famille promotion et commercialisation (18,6%), et enfin la R&D (11,6%).

Des emplois de plus en plus qualifiés et des compétences rares

La complexité croissante des disciplines scientifiques, le développement de nouveaux champs de recherche (biologie moléculaire, génomique, protéomique…), le renforcement des exigences de qualité et de la réglementation, les évolutions technologiques, la mondialisation de l’activité et l’intensification de la concurrence conduisent à une élévation globale du niveau de qualification des hommes et des femmes employés dans l’industrie du médicament et à un besoin de nouvelles compétences. Se développe, par exemple, un besoin croissant autour des métiers de la qualité, du réglementaire, de la pharmacovigilance, de l’information médicale, de la maintenance et de la donnée en santé. Le niveau de qualification dans les entreprises du médicament est élevé : plus de 58 % des salariés appartiennent à un niveau supérieur ou égal au groupe 6 de la classification de la convention collective, qui admet 11 groupes d’emplois.

En 2020, 18 plans de sauvegarde de l’emploi (PSE) ont été annoncés en France, impactant 2 000 postes. En 2019, 1 966 postes étaient impactés par 10 PSE. Le secteur du médicament connaîtra plus de 4 200 départs à la retraite d’ici à 2025 (4,3 % des effectifs), auxquels s’ajoutent près de 11 000 départs (11 %) liés au turnover naturel. Cela pose la question du renouvellement des effectifs à terme. Six bassins d’emploi représentent approximativement 80 % de l’emploi en France : en 2020, 30,2 % des salariés de la branche sont localisés en Ile-de-France ; 16,8 % en Auvergne-Rhône-Alpes ; 10,3 % en Normandie ; 8,9 % en région Centre-Val de Loire ; 6,5 % dans le Grand Est et 6,5 % dans les Hauts-de- France.

En 2020, on constate une forte progression des effectifs de la branche information médicale et réglementaire (+2,9 %) et des fonctions support (+3,1 %), tandis qu’une baisse est observée pour ceux de la R&D (–3,7 %). La baisse des effectifs de R&D est cependant à nuancer. Ceux-ci avaient fait l’objet d’une forte progression en 2019 (+ 4,4 %). Ces variations s’expliquent par le transfert progressif des activités de recherche vers les biotechnologies, au détriment des médicaments chimiques.

Plus d’un emploi sur trois dans l’industrie pharmaceutique lié aux activités de production

Cette famille de métiers concentre la majorité des emplois sur le territoire français, alors même que toutes les entreprises ne produisent pas en France. La proportion des emplois liés aux activités de production grimpe à près d’un emploi sur deux (44 %) si l’on inclut ceux de la famille Qualité Environnement Hygiène et Sécurité, très proches de la production. La promotion et la commercialisation, les fonctions support et la R&D sont les trois autres familles de métiers qui représentent plus de 10 % des emplois en France. Pour autant, l’emploi en recherche et développement est fragile, car les effectifs se concentrent sur un petit nombre d’entre- prises, et la tendance au développement de partenariats externes de recherche et de transfert d’activités de R&D vers des pays plus attractifs, notamment en termes de maillage entre public et privé, et d’accès au marché, s’accentue.

La France est historiquement un grand producteur de médicaments, secteur qui constitue une richesse dans l’économie nationale et régionale. En 2020, 35 171 personnes occupent un emploi en production, ce qui représente 35 % des effectifs. La production demeure la famille de métiers la plus importante.

Les entreprises du médicament accordent une place importante aux jeunes : en 2021, les jeunes de moins de 26 ans représentent 16,3 % des recrutements en CDI et CDD, et 2,9 % des salariés ont moins de 26 ans. Par ailleurs, le nombre d’alternants a continué sa forte progression dans nos entreprises : 8 950 alternants ont été formés par une entreprise de l’industrie pharmaceutique en 2021, soit une progression de 19 % par rapport à 2020, année déjà exceptionnelle pour la formation de jeunes via l’alternance. Pour le jeune, l’alternance devient la voie d’accès privilégiée vers un emploi durable dans les entreprises du médicament.

La crise sanitaire a permis de replacer l’industrie pharmaceutique parmi les secteurs stratégiques, ce qui donne des raisons d’être optimiste pour l’avenir. Plusieurs phénomènes, récemment constatés, pesaient ces dernières années sur l’évolution de l’emploi en France, notamment : une tendance forte à l’externalisation d’activités vers la prestation (CRO’s, façonniers) en France, mais aussi à l’étranger ; un manque de lisibilité des contraintes réglementaires et juridiques, ce qui ralentit la France dans la compétition avec les autres pays.

Au total, les effets indirects de l’activité de la filière pharmaceutique s’élèvent à 8,3 milliards d’euros de valeur ajoutée, dont 21 % (1,8 Mds€) est imputable aux secteurs de l’industrie pharmaceutique, 11 % aux activités chimiques (900 M€) et près de 24 % (2 Mds€) aux activités associées (commerciales, juridiques, immobilières, financières, informatiques). On estime qu’un emploi dans l’industrie pharmaceutique génère deux emplois supplémentaires dans l’économie. En incluant les emplois de la filière officinale, ce chiffre s’élève à trois emplois supplémentaires dans l’économie. Néanmoins, la récente crise sanitaire a permis une prise de conscience du caractère stratégique de préserver l’emploi des entreprises du médicament sur le territoire français, et les mesures prises pourraient offrir un nouvel élan, comme par exemple : l’annonce, le 29 juin 2021, par le président Emmanuel Macron du 9e Conseil stratégique des industries de santé (CSIS), qui devrait permettre des avancées majeures pour attirer les investissements et accélérer l’innovation ; le déploiement du plan 1 jeune 1 solution, qui a permis un soutien vigoureux au développement de l’alternance, et qui a certainement contribué à soutenir l’embauche des jeunes dans les entreprises de la branche ; l’objectif de 20 biomédicaments produits en France prévu par le plan France 2030, qui témoigne du soutien important des pouvoirs publics au développement de la filière des biotechnologies dans l’Hexagone.

La R&D, un processus indispensable à l’innovation

Depuis près de deux siècles, les médicaments génèrent des progrès thérapeutiques continus. Ce chemin est jalonné par des innovations majeures, qui soignent et guérissent des maladies jusqu’alors incurables, et par des avancées régulières, qui permettent au médicament de gagner en efficacité, en simplicité d’utilisation ou en sécurité. Cette innovation « incrémentale », ou progressive, a une importance médicale et économique notable. Elle est le fruit de recherches soutenues et se traduit par des bénéfices, parfois majeurs, pour les patients.

De plus en plus, dans une orientation de médecine plus personnalisée, le principe actif devient une composante d’une solution de santé qui intègre des dispositifs et/ ou programmes de suivi. Il peut nécessiter le développement de biomarqueurs compagnons pour identifier les patients réceptifs, et donner lieu à des études médico-économiques de vie réelle pour en réévaluer l’efficience.

De 10 000 molécules criblées à 10 qui feront l’objet d’un dépôt de brevet et 1 qui parviendra à passer toutes les étapes de tests et d’essais cliniques pour devenir un médicament, le chemin de l’innovation au malade est long (douze ans en moyenne), complexe et coûteux. En 2012, une étude avait estimé que la mise au point d’une nouvelle molécule représentait un investissement d’environ 900 millions de dollars, et même de 1,5 milliard de dollars en tenant compte du coût du capital. En effet, les apporteurs de capitaux (les actionnaires, par exemple) attendent un certain retour sur investissement, mesuré par le taux de rentabilité attendu, et qui est assimilable au coût de l’argent nécessaire au financement des projets menés (en R&D notamment).

Les coûts de R&D ont surtout augmenté ces dernières années du fait de l’enchérissement des coûts de développement. La croissance de ces derniers est estimée à plus de 10 % par an, soit plus des deux tiers des coûts de R&D. Trois principaux facteurs expliquent cette envolée, sous la pression d’une aversion sociétale grandissante au risque : l’enchérissement des études cliniques, l’allongement de la durée des études et l’augmentation du taux d’échec.

L’amortissement financier de ces travaux ne peut se faire qu’au plan mondial, ce qui est compliqué par l’arrivée tardive des médicaments sur les marchés et la concurrence précoce des génériques. Le brevet, essentiel au financement de la recherche, permet de protéger l’innovation pendant vingt ans. Il peut être prolongé pour une durée maximale de cinq ans par un certificat complémentaire de protection (CCP).

Compte tenu de la complexité du processus, l’innovation ne bénéficie d’une protection commerciale effective que de dix ans en moyenne. De surcroît, un produit nouveau ne rejoint que progressivement (en deux ou trois ans) sa population cible thérapeutique, alors qu’au terme du brevet ou de la protection des données, l’arrivée des génériques est devenue très rapide.

Les étapes clés des phases de tests et de développement permettent de vérifier l’efficacité de la molécule et d’en connaître les éventuels effets secondaires. De nombreux candidats médicaments sont ainsi écartés, car ils ne présentent pas un rapport bénéfice/risque positif. Les études précliniques et les essais cliniques sur l’homme sont les deux phases scientifiques conduites par l’entreprise pour développer le médicament. Ces études sont déclarées auprès des institutions sanitaires compétentes, qui contrôleront l’efficacité et la sécurité du médicament, une préoccupation permanente des entreprises du médicament. Une fois le médicament dispensé aux malades, la pharmacovigilance l’accompagne pendant toute son existence et sera aussi l’objet de procédures rigoureuses.

La France revient dans le top 3 européen…

Avec une participation à 319 essais cliniques, soit 11 % des essais mondiaux promus par les entreprises du médicament, la France retrouve le 3e rang européen qu’elle avait perdu en 2015. L’Allemagne et le Royaume- Uni reculent d’une place au profit respectivement de l’Espagne et de la France. Cette dernière conserve sa 2e position en oncologie (15 % de participation aux essais mondiaux) et se classe 4e pour les phases précoces (5 % de participation). Elle se positionne au 4e rang européen pour les essais cliniques sur la Covid-19, portant sur des traitements préventifs ou thérapeutiques. Plus précisément, les domaines thérapeutiques clés dans l’Hexagone sont : l’oncologie (46 % des essais cliniques), les maladies rares (20 %), les maladies du système immunitaire (9 %) et les médicaments de thérapie innovante (MTI), qui représentent 8 % des essais.

La pandémie a évidemment freiné le démarrage des essais dits « hors Covid » : 236 jours (versus 204 jours en 2018-2019) ont été nécessaires pour inclure un premier patient du médicament tous les six mois, pendant les deux premières années de la vie du médicament, puis tous les ans, pendant les trois années suivantes, et enfin tous les cinq ans, tant que ce dernier est commercialisé.

Une Europe dépassée par l’Asie

Malgré le contexte particulier de 2020, les industriels ont lancé 2 972 nouveaux essais cliniques à travers le monde. Parmi eux, 246 portaient sur la Covid-19, principalement des essais de phases 2 et 3 (75 %), à visée thérapeutique (94 %). Si, globalement, l’activité de recherche clinique s’est maintenue, la dynamique au sein des grandes régions du monde est modifiée : l’Amérique du Nord maintient son 1er rang, mais l’Europe recule de la deuxième à la troi- sième position au profit de l’Asie. Sur l’année 2020, l’Amérique du Nord (53 % versus 57 %), l’Europe (38 % versus 44 %), l’Amérique du Sud et l’Afrique connaissent une baisse d’activité alors que l’Asie (39 % versus 35 %) et l’Australie (13 % versus 12 %) progressent.

L’entrée en vigueur du règlement européen sur la recherche clinique devrait avoir pour conséquence de rendre l’Europe plus compétitive, mais la compétition avec les autres régions du monde, et particulièrement l’Asie, restera importante. Au sein même de l’Europe, la France porte l’ambition d’être encore plus compétitive et le plan Innovation Santé 2030, annoncé par le président de la République en juin 2021, doit y contribuer.

Le développement de milliers de nouveaux médicaments au cours des cinquante dernières années a été financé par les entreprises du médicament et par leur capacité à accroître leurs dépenses de R&D. L’innovation thérapeutique présente à la fois un coût élevé et un risque financier majeur : le temps nécessaire à la recherche mobilise d’importants capitaux sur une longue période, pour un résultat incertain. Peu de médicaments génèrent des gains suffisants pour couvrir l’ensemble des coûts de recherche et de développement engagés. En outre, les entreprises ne peuvent compter que sur un nombre limité de médicaments pour financer leur R&D future. La diversification du porte-feuille de produits des entreprises permet de minimiser le risque associé à chaque médicament. Ce phénomène explique les rapprochements récents, grâce auxquels les entreprises réalisent des économies d’échelle. Aujourd’hui, la protection des molécules par un brevet est l’une des garanties du financement de la recherche future, donc du développement de nouveaux médicaments vitaux, au meilleur rapport coût/efficacité.

Les dépenses de R&D représentent 9,8% du chiffre d’affaires des entreprises du médicament en France. En 2017, le secteur pharmaceutique et celui des biotechnologies maintiennent leur place de leader en termes d’investissements en R&D (source : suivi des investissements en R&D industrielle par la Commission européenne). Parmi les 30 premiers groupes investissant le plus en R&D, 10 sont des entreprises pharmaceutiques.

Un effort de recherche majeur, autofinancé par les entreprises

L’idustrie du médicament est l’un des secteurs économiques dont l’effort de recherche est le plus important. Le budget total consacré à la recherche est certes inférieur, en valeur absolue, à ceux de l’automobile et de la construction aéronautique et spatiale, mais il représente 10 % du chiffre d’affaires des entreprises du médicament en 2017, contre seulement 4,8 % pour l’automobile. Le budget total de la R&D pour le secteur de l’industrie pharmaceutique est d’environ 4,5 milliards d’euros, dont 47 millions d’euros de fonds publics, soit 1 % de l’effort de R&D. En 2019, 17 155 personnes sont employées à la recherche et au développement en France dans les entreprises du médicament. Ces données minorent cependant la réalité : les emplois publics à l’université ou en contrat de recherche, financés dans le cadre de partenariats public/privé, ne sont pas pris en compte.

En 2021, l’Agence européenne des médicaments (EMA) a reçu au total 116 demandes d’autorisation de mise sur le marché (AMM) et a recommandé des AMM pour 92 médica- ments (versus 98 en 2020), dont 54 concernaient de nouvelles substances actives (SA) jamais autorisées en Europe (versus 39 en 2020). Ces nouvelles demandes se concentrent principalement sur 17 aires thérapeutiques.

La mise sur le marché et la diffusion d’un médicament suivent un processus réglementé, de la recherche fondamentale à la commercialisation. La production industrielle joue un rôle essentiel dans la vie du médicament ; elle mobilise des compétences très diverses, allant du développement galénique à la maintenance industrielle.

Elle répond à des normes de qualité nationales et internationales très strictes, et garantit le respect de l’environnement et de la sécurité. On dénombre deux classes de médicaments : les médicaments chimiques et les médica- ments biologiques. En 2021, 4 médicaments nouveaux sur 10 étaient des médicaments biologiques. Ce ratio ne devrait pas croître dans les prochaines années.

720 entreprises de biotechnologies en santé

La production pharmaceutique possède des atouts fondés sur un tissu industriel dense de plus de 271 sites dotés d’une forte expertise technologique et logistique. L’ensemble des segments de marché sont couverts par l’outil de production français. Trente-deux sites industriels se sont spécialisés dans la production de substances biologiques à visée de santé humaine ou animale. Les biomédicaments, produits de haute technologie, ont la particularité de faire appel à une source biologique comme matière première du principe actif qu’ils ren- ferment.

En outre, on recense en France, en 2020, 720 entreprises de biotechnologies en santé. Avec l’émergence de nouvelles technologies, il est désormais possible d’envisager des approches totalement disruptives qui permettront la production de thérapies innovantes à des coûts abordables et au plus près du malade.

La production des thérapies biologiques innovantes est donc un enjeu compétitif majeur, mais est également indispensable pour garantir un meilleur accès des patients aux innovations de demain, ainsi que notre indépendance sanitaire.

La France, malgré des équipes aux savoir-faire reconnus, a perdu en compétitivité par rapport à ses voisins européens. La valorisa- tion des atouts français dans le domaine de la bioproduction appelle à la mise en place d’une politique coordonnée.

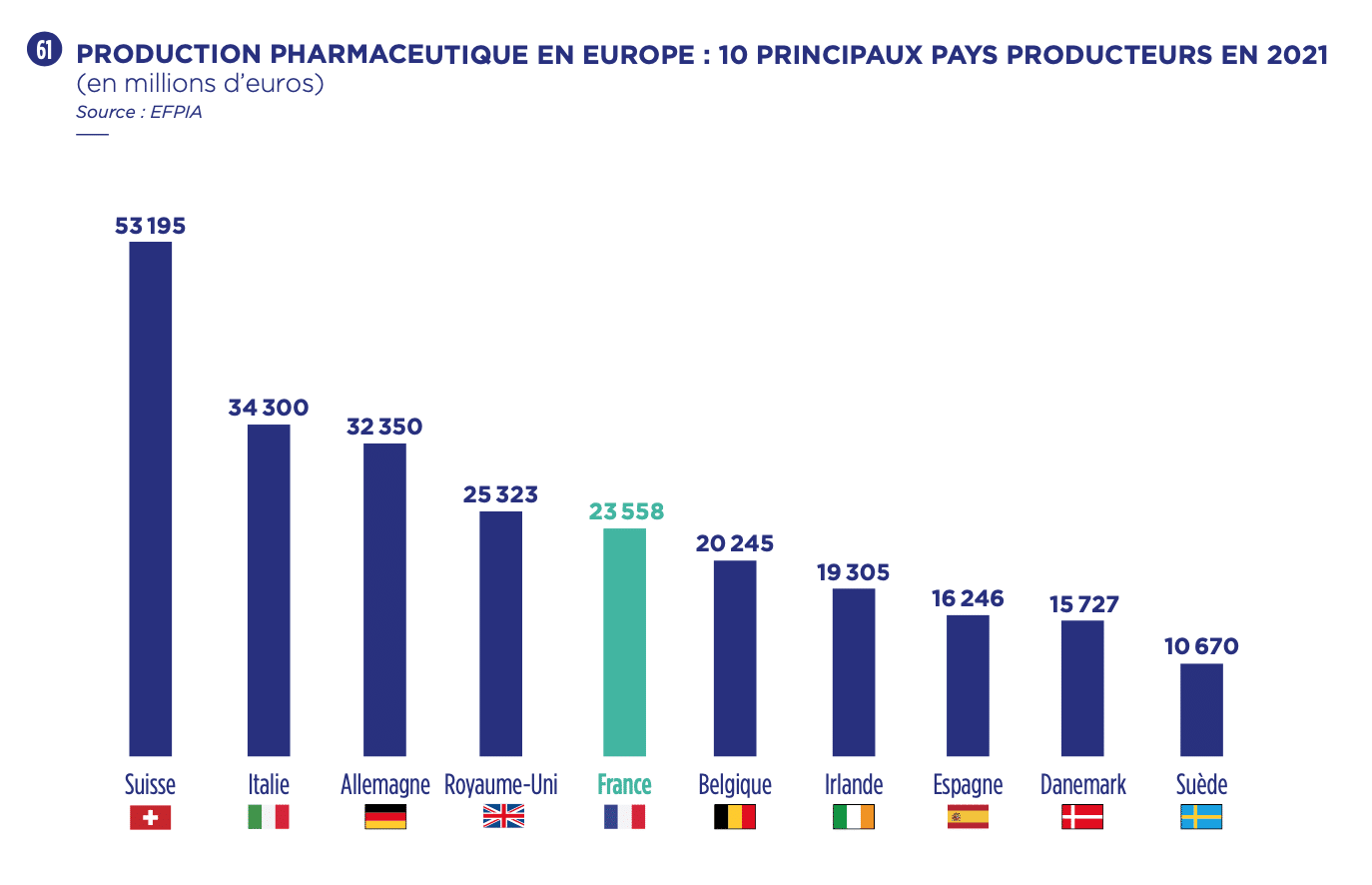

La production française dans la compétition internationale

du médicament sur le territoire français. Cela s’explique majoritairement par les fusions-acquisitions.

Depuis 1994, la politique conventionnelle Etat-industrie pharmaceutique se fixe pour objectif que la France figure parmi les pre- miers producteurs européens et soit l’un des principaux exportateurs mondiaux de médicaments. Afin de renforcer sa présence industrielle sur le territoire européen, l’accord-cadre signé entre le Leem et le Comité économique des produits de santé (CEPS), le 11 janvier 2016, comporte un article (article 18) stipulant que les investissements réalisés dans l’Union européenne (investissements de R&D et de production notamment) peuvent être pris en compte dans la fixation et la révision des conditions de prix. Cette mesure, qui, en pratique, ne permet qu’une stabilité des prix pour une période maxi- male de vingt-quatre mois, peine à renforcer l’attractivité de notre territoire dans la compétition mondiale (seulement deux contrats signés avec les industriels en 2017).

C’est l’objectif du contrat stratégique de la filière des industries et technologies de santé. Signé en février 2019, il prévoit un investissement de 500 millions sur cinq ans afin de : permettre aux industriels un gain de productivité de 100 à l’horizon de dix ans, pour favoriser un accès optimisé aux trai- tements innovants, au bénéfice du patient ; créer un tissu de start-up et de PME, ainsi qu’une offre renforcée de formation aux technologies de bioproduction, pour favoriser la création d’emplois à forte valeur ajoutée sur le territoire ; et permettre le transfert des technologies développées, dans le cadre d’unités pilotes, pour une première industrialisation sur des sites de fabrication pharmaceutiques situés en France.

Au sein de l’Union européenne, la France est de plus en plus concurrencée par ses voisins dans le domaine de la production. A titre d’exemple, l’Italie est devenue un concurrent majeur. Elle a dépassé la France alors que son gouvernement mène, lui aussi, une politique de réduction des dépenses publiques de santé impactant à la baisse le prix des produits. Le gouvernement italien a décidé de mettre en œuvre une vraie stratégie industrielle pour faire du pays un pôle pharmaceutique majeur, en optant pour des facilitations réglementaires et des incitations fiscales pour les activités de R&D.

Ainsi, d’après Farmindustria, représentant de l’industrie pharmaceutique en Italie, la hausse de la production s’est traduite par des exportations qui ont été multipliées par cinq en vingt ans. Sur les 488 médicaments autorisés en Europe entre 2016 et 2021, seulement 42 produits sont fabriqués en France, contre 112 en Allemagne, 87 en Irlande, 48 en Espagne et 38 en Italie. Concernant les sites de production dits chimiques, depuis 2010 il est constaté un maintien des investissements autour de 500 millions d’euros par an (investissement de maintenance).

Cela étant, l’accord de reconnaissance mutuelle (ARM) des évaluations de conformité des bonnes pratiques de fabrication (BPF), signé entre les autorités américaines et la Commission européenne début 2017, pourrait inverser la tendance. Depuis le 1er novembre 2017, les autorités sanitaires des parties à l’accord acceptent des inspections mutuelles et reconnaissent les attestations de BPF octroyées aux sites de production.

«Cette reconnaissance mutuelle supprime donc la plupart des réinspections effectuées par le pays importateur. En d’autres termes, cet accord ne remet pas en cause l’obligation pour un site de production européen d’être certifié conforme aux BPF américaines pour pouvoir exporter aux Etats-Unis, mais cette certification peut désormais être délivrée par un inspecteur européen. Cet accord devrait permettre de réduire sensiblement les délais nécessaires pour le lancement de nouveaux produits », explique le Leem.

Concernant la production de génériques, le manque d’attractivité de la France ne s’explique pas forcément par le différentiel de coût de la main-d’œuvre, le coût de revient d’une spécialité produite en France étant supérieur de seulement 5 à 7 centimes d’euros par rapport à celui dans un pays étranger, mais résulte plutôt d’un manque de lisibilité des contraintes réglementaires et juridiques. Toutefois, la pression sur les prix précarise ce modèle, alors même que la qualité pharmaceutique devient un enjeu majeur.

La place de la France dans les médicaments de thérapie innovante (MTI)

En novembre 2019, le Leem a publié une étude réalisée par MabDesign sur les MTI présentant un état des lieux de cette filière en France. Cette dernière est dynamique et bien implantée sur le territoire. On compte 36 sociétés pour 84 produits répartis dans 100 programmes de recherche. 71 produits sont au stade de recherche (R&D ou pré- clinique), et 29 sont en études cliniques (phases I à III). Bien que l’industrie pharmaceutique soit marquée par une dynamique de rapprochement, elle demeure encore peu concentrée, tant en France qu’au niveau mondial, du fait

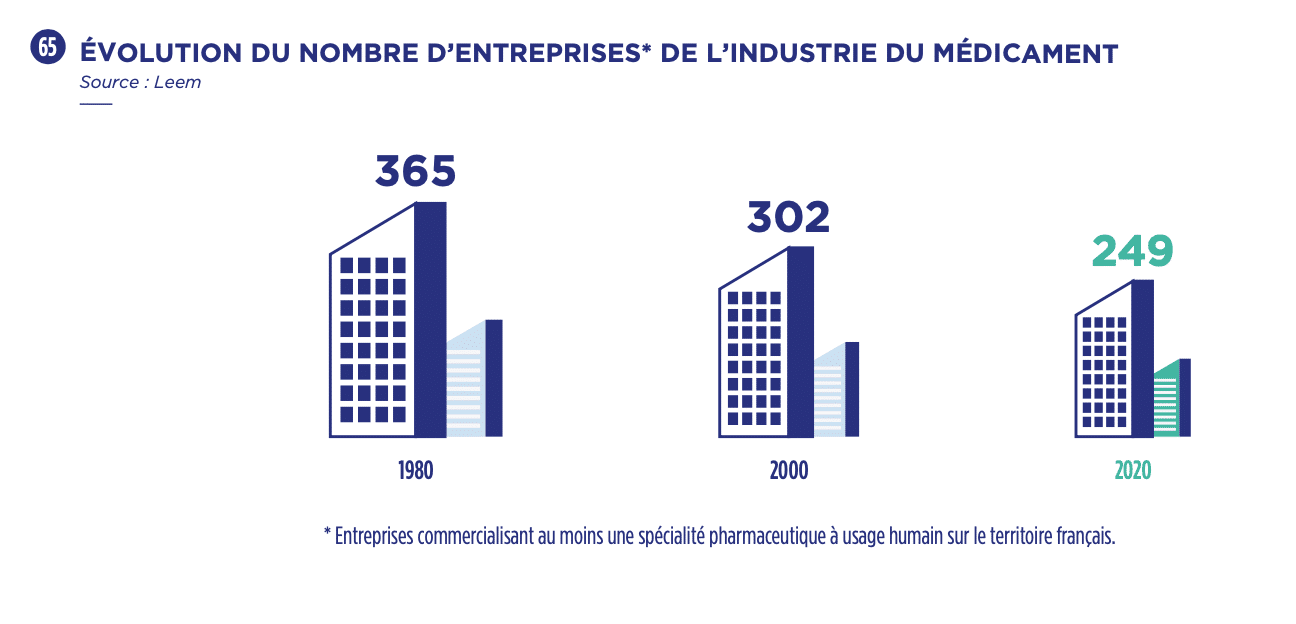

de la grande variété des produits, des techniques et des marchés. En France, la première entreprise pharma- ceutique atteint à peine plus de 5,5 % de part de marché, et les cinq premières ne comptabilisent que 25 % de part de marché. Depuis quarante ans, le nombre d’entreprises n’a fait que décroître : aujourd’hui, on dénombre seulement 249 entreprises du médicament sur le territoire français. Cela s’explique majoritairement par les fusions-acquisitions.

L’envolée du prix de la matière première

Dès 2020, les industriels pharmaceutiques ont subi une augmentation importante du coût d’approvisionnement de certaines matières premières, dont celui de l’aluminium, essentiel pour le conditionnement. Résistant à la corrosion et imperméable à la lumière, aux ultra-violets, à la vapeur d’eau, à l’oxygène et aux micro-organismes, ce dernier est largement utilisé pour l’embal- lage des médicaments car garant de leur bonne conservation.

Le prix de la tonne d’aluminium connaît une augmentation depuis 2009, qui s’est récemment accélérée : 3 536,7 USD/tonne en mars 2022, contre 1 610,7 USD/tonne en mars 2020, soit une augmentation de près de 120 % en deux ans.

Cette récente flambée est due en premier lieu à la diminution des capacités de production en Chine. Le gouvernement chinois souhaite en effet réduire la pollution de l’air en restreignant certaines activités industrielles polluantes. Les fonderies d’aluminium, grosses consommatrices d’électricité et qui s’approvisionnent auprès centrales à charbon extrêmement polluantes, sont directement concernées par ces mesures.

D’autre part, la production européenne d’aluminium a également diminué de plusieurs centaines de milliers de tonnes en raison des coûts énergétiques élevés. Enfin, ce phénomène a été amplifié par le conflit rus- so-ukrainien. La Russie étant l’un des plus gros producteurs d’aluminium au monde, les sanctions internationales contre le pays ont aussi contribué à une augmentation du prix de la tonne d’aluminium.

L’augmentation considérable du prix de l’aluminium n’est qu’un exemple de la tendance qui pèse sur le secteur. Sont également concernés les matières premières à base de polymères, l’éthanol, les solvants, les articles de conditionnement secondaires constitués de papier et de carton… A l’inflation des matières premières s’ajoutent l’accroissement des délais de livraison (lead time), l’élévation du coût des énergies et le risque de pénuries de gaz. L’amplification de ces tendances pose la question de la soutenabilité de l’industrie pharmaceutique.

En France, l’activité des entreprises du médicament s’exerce dans un cadre très strict, fixé par le Code de la santé publique. Au sens de ce code, la fabrication, l’importation, l’exportation, la distribution en gros de médicaments, ainsi que l’exploitation des spécialités pharmaceutiques ne peuvent être effectuées que dans des établissements pharmaceutiques, dont l’ouverture est subordonnée à une autorisation délivrée par l’Agence nationale de sécurité des médicaments et des produits de santé (ANSM) pour les établissements de distribution en gros.

La mise sur le marché d’un médicament résulte d’un processus encadré, faisant intervenir une variété d’acteurs publics, aux niveaux français et européen. Les délais de mise à la disposition des patients, après obtention de l’AMM, demeurent longs et sont préjudiciables aux patients comme aux entreprises. Ils sont, sur la période 2017-2020, de près de 497 jours en moyenne en France, alors que la directive européenne de 2001 les fixe à 180 jours. L’amélioration des délais post-AMM est donc prioritaire pour rendre notre pays attractif. Si les délais d’accès au marché ont globalement été réduits dans tous les pays de l’Union européenne, y compris dans l’Hexagone (la même analyse effectuée sur la période 2016-2019 faisait état de délais d’accès en France de 527 jours), la France demeure au 18e rang européen.

En termes de disponibilité des nouveaux médicaments autorisés entre 2017 et 2020, la France se situe derrière trois de ses principaux comparateurs (Allemagne, Royaume- Uni et Italie). Sur cette période, 66 % de ces nouveaux produits étaient accessibles aux patients dans l’Hexagone, contre 92 % en Allemagne et 79 % en Italie.

Investir pour moderniser

La France est l’un des premiers producteurs pharmaceutiques en Europe, mais son parc industriel est vieillissant et les investissements moins productifs. En 2022, le Leem a commandé une étude au cabinet PwC Strategy& pour analyser les leviers de modernisation et de compétitivité de l’outil industriel pharmaceutique français. L’état des lieux indique que l’automatisation des opérations est le levier de modernisation aujourd’hui privilégié par les industriels. Le traitement des données complexes et la mise en continu des procédés sont moins développés et représentent les domaines potentiels d’investissement pour améliorer la performance industrielle des acteurs du secteur.

Après identification et priorisation des besoins, l’analyse a permis d’identifier et de sélectionner plusieurs solutions pour répondre aux besoins de modernisation des sites industriels. Une fiche de synthèse a été réalisée pour neuf d’entre elles afin que les industriels identifient facilement celles qui sont les plus adaptées à leurs besoins (ont été écartées toutes les solutions ayant un retour sur investissement supérieur à trois ans ou nécessitant une revalidation des procédés). La pertinence d’implémentation de chaque solution dépend de la maturité des sites industriels et de leur capacité de financement. «L’objectif du catalogue des solutions est d’aider les industriels à comprendre chaque aspect de ces solutions, notamment leurs avantages et leurs caractéristiques de mise en œuvre. Cela permettra l’accélération du processus de prise de décision, et donc de modernisation», précise l’étude.

Au-delà des solutions proposées, cette étude a permis d’identifier quatre priorités afin d’améliorer la compétitivité et d’accompagner la modernisation du parc industriel sur les données industrielles avec une stratégie de gestion et d’exploitation avancée des données qui peut accroître la productivité et améliorer la qualité ; Une Cybersécurité industrielle avec des approches de traitement de la cybersécurité industrielle qui doivent être menées conjointement au déploiement de solutions digitales ; la mise en place de certaines des solutions nécessitent le recours à des compétences métier et data ; et le développement durable, sous la pression réglementaire et sociétale, il est un enjeu essentiel pour l’industrie pharmaceutique.

(SOURCE : leem, les entreprises du médicament / Bilan économique, édition 2022)

Le document complet : LEEM BILAN ECONOMIQUE

-

Vers une lyophilisation pharmaceutique plus efficace et durable

-

L’impact de la blockchain sur la traçabilité des médicaments

-

Beauté connectée : Comment la technologie est en train de révolutionner l’industrie cosmétique

-

Le secteur pharmaceutique s’engage sur une trajectoire de décarbonation et de sortie des emballages en plastique à usage unique

-

Prévention : 25 innovations pour développer la santé de demain

-

ABC Texture : Vers la co-traitance cosmétique durable

-

Le nouveau mélangeur-homogénéisateur à recirculation sous vide de Bachiller, une réponse aux défis du secteur cosmétique

-

Cosmetic 360 : Sous le signe de l’innovation durable et de la longévité !

-

Nouveaux réactifs, luminomètres et logiciel pour Euralam

-

Une nouvelle ère du contrôle qualité dans la cosmétique : AnotherBrain booste la détection de défauts esthétiques grâce à son IA brevetée

-

Comment L’Oréal Libramont optimise sa gestion de l’eau

-

Découvrez Lactalis Ingredients Pharma, nouvel acteur du marché du lactose pharmaceutique

-

Le choix de la désinfection des surfaces par voie aérienne